補助金の基本

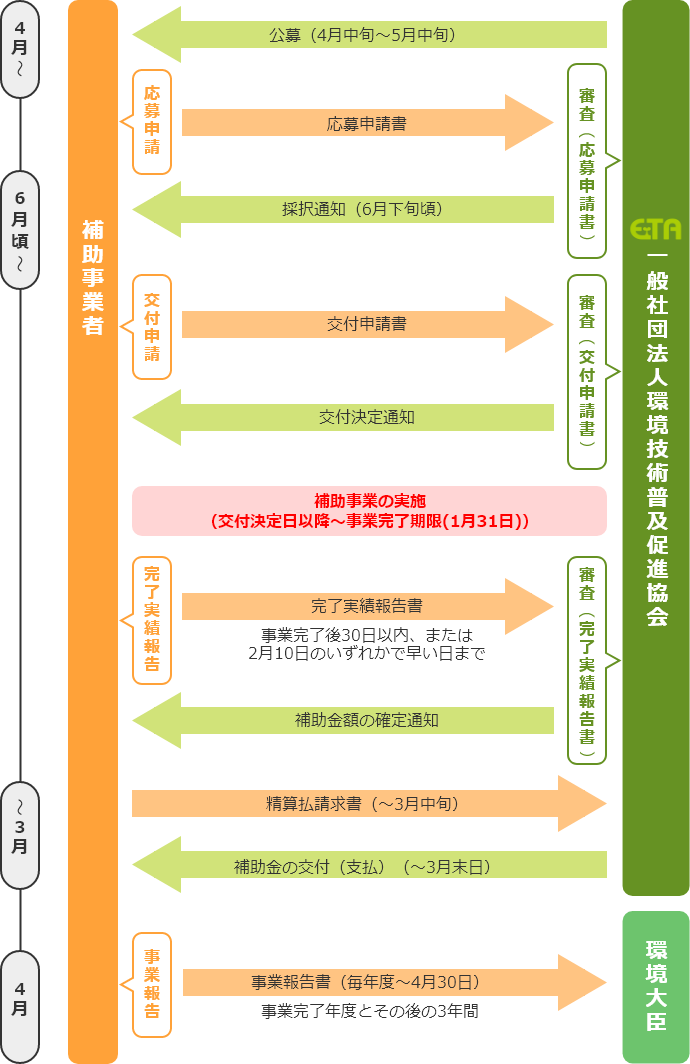

補助事業の流れ

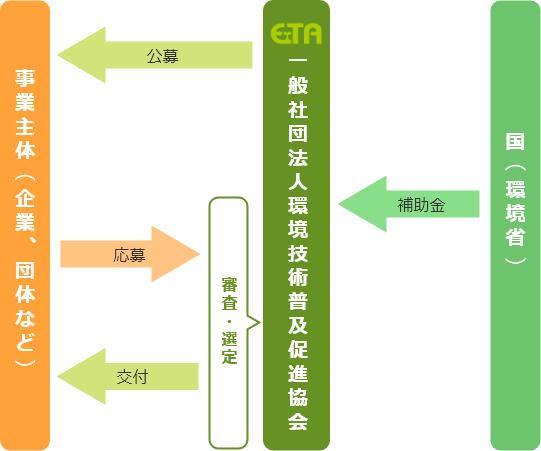

当協会は、地球温暖化対策等に資する技術普及の⽀援を⾏うにあたり、⼆酸化炭素の排出抑制技術(当該技術が実装された設備・システムを含む)等を導⼊する事業者に対して、補助⾦を交付する事業(補助⾦執⾏業務)を実施しています。

年間スケジュール

採択された補助事業は、交付決定後に開始することになります。また、1月末日までに事業完了することが必要です。以下の図に示すスケジュールは一般的なものです。詳細は、補助事業ごとの公募要領等を参照願います。

経理・契約に関する原則

■補助事業に応募申請を検討される方、補助事業を実施されている方へ

補助事業への応募申請又は補助事業を実施するにあたり、以下の点についてご注意願います。

この案内は補助事業全般に共通的な事項であり、個別の補助事業に関する案内がある場合はそちらの注意事項を優先してください。

補助事業への応募申請又は補助事業を実施するにあたり、以下の点についてご注意願います。

この案内は補助事業全般に共通的な事項であり、個別の補助事業に関する案内がある場合はそちらの注意事項を優先してください。

| 経費計上は、当該補助事業に直接必要なものに限ります。 | 事業目的に合致しないもの、補助事業に直接使用したことが特定できない一般事務用品、事務機器、コンピューター等は直接経費に計上できません。 |

|---|---|

| 経費計上は、補助事業期間中に発生したものが対象です。 | 契約(発注)、納品・検収、支払いは、原則、補助事業期間中に行ってください。 ※交付決定後に契約(発注)を行い、協会が指定する補助事業完了期限までに検収、支払いを終えてください。交付決定以前に契約(発注)したものは経費計上できません。 |

| 補助金は、完了実績報告書の審査の結果、確定します。 | 採択額、交付決定額が、そのまま補助金の額になるわけではありません。事業完了後に提出いただく完了実績報告書を審査した結果によって補助金額が確定します。 |

| 補助事業で導入した設備は、一定期間、補助目的に沿った管理・運用が必要です。 | 原則、導入設備(取得財産)は検収後、法定耐用年数(処分制限期間)が経過するまでは、協会の承認を受けないまま、補助目的に反して使用し、譲渡し、交換し、貸し付け、担保に供し、又は取壊し(破棄を含む)を行うことができません。 ※事前に協会に相談していただき環境省の承認を受けなければなりません。 |

| 補助事業完了後、一定期間、二酸化炭素排出量削減効果の報告が必要です。 | 補助事業完了の日に属する年度の終了後3年間の期間、年度ごとに当該年度の二酸化炭素排出削減量に関する報告書を、環境大臣に提出しなくてはいけません。 |

取得財産の取り扱い

本補助事業により取得した財産は、事業完了後、処分制限期間※1を経過するまでの間は代表事業者が継続して所有するとともに、適切に稼働させCO2削減を図る必要があります。

したがって、処分制限期間内の財産処分(補助金の交付の目的に反して使用し、譲渡し、交換し、貸し付け、担保に供し、又は取壊し(破棄を含む。)をすること)は制限されています。

やむを得ず財産処分が必要な場合は、事前の申請と承認の手続き※2が必要であり、その際、補助金の一部又は全部に相当する額の返還が条件となる場合もあります。

財産処分はもちろん、財産の移設等の計画がある方は、必ず事前にご相談ください。

したがって、処分制限期間内の財産処分(補助金の交付の目的に反して使用し、譲渡し、交換し、貸し付け、担保に供し、又は取壊し(破棄を含む。)をすること)は制限されています。

やむを得ず財産処分が必要な場合は、事前の申請と承認の手続き※2が必要であり、その際、補助金の一部又は全部に相当する額の返還が条件となる場合もあります。

財産処分はもちろん、財産の移設等の計画がある方は、必ず事前にご相談ください。

※1 処分制限期間

「減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)」で定める期間(いわゆる「法定耐用年数」)又は、「前記の省令を勘案して、大臣が別に定める期間」のうち、各補助事業の交付規程で定めたものをいいます。

※2 財産処分承認申請の手続き等

財産処分に係る承認申請、承認条件その他必要な事務手続については、「環境省所管の補助金等で取得した財産の処分承認基準について」(平成20年5月15日付環境会発第080515002号大臣官房会計課長通知。以下「財産処分承認基準」という。)に準じて行います。

「減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)」で定める期間(いわゆる「法定耐用年数」)又は、「前記の省令を勘案して、大臣が別に定める期間」のうち、各補助事業の交付規程で定めたものをいいます。

※2 財産処分承認申請の手続き等

財産処分に係る承認申請、承認条件その他必要な事務手続については、「環境省所管の補助金等で取得した財産の処分承認基準について」(平成20年5月15日付環境会発第080515002号大臣官房会計課長通知。以下「財産処分承認基準」という。)に準じて行います。

財産処分の手続き等に関する説明資料(環境省資料)

財産処分について

財産処分について

事業報告書の提出

補助事業の完了の日の属する年度の翌年度から3年間(又は5年間)※、年度毎に当該補助事業による過去1年間の二酸化炭素削減効果等に係る事業報告書を当該年度の翌年度の4月30日までに環境大臣又は大臣の指定する者に提出する必要があります。

各補助金の交付規程に基づき期限までに事業報告書のご提出をお願いします。

※事業毎に異なりますので、該当する事業の交付規程等を参照してください。

各補助金の交付規程に基づき期限までに事業報告書のご提出をお願いします。

※事業毎に異なりますので、該当する事業の交付規程等を参照してください。

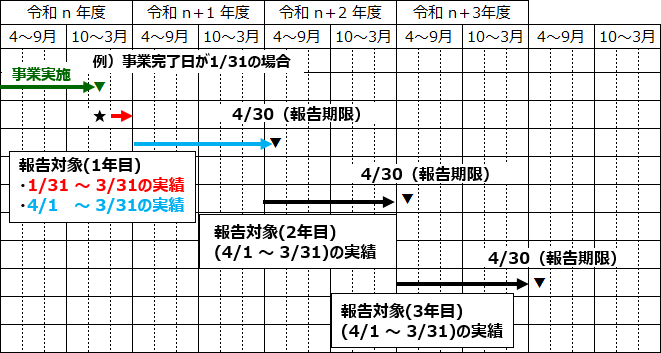

(1)報告対象年度

★3/30以前に補助事業が完了した場合は、当該完了日から3/31までの実績についても1年目の報告時に提出する必要があります。

★3/30以前に補助事業が完了した場合は、当該完了日から3/31までの実績についても1年目の報告時に提出する必要があります。

(2)提出書類

・事業報告書(交付規程を参照してください)

・二酸化炭素削減量(実績値)の算定根拠資料

・算定根拠に関する電子データ(Excelファイル等)

・事業報告書(交付規程を参照してください)

・二酸化炭素削減量(実績値)の算定根拠資料

・算定根拠に関する電子データ(Excelファイル等)

(3)提出先

事業完了時にお知らせします。

事業完了時にお知らせします。